Primer revés judicial en Huelva por una hipoteca multidivisa: el préstamo fue en yenes

Prospera la demanda de un matrimonio de Aljaraque contra una entidad bancaria por falta de transparencia y claridad. Su préstamo se infló y alargó por la divisa japonesa y no fueron advertidos del riesgo

La banca ha sufrido un descomunal revés judicial de Europa (TJUE) por las cláusulas suelo y abusos en las firmas hipotecarias, y mientras se han abierto procedimientos administrativos y en los tribunales de forma masiva por reclamaciones de dinero, también en Huelva, ahora las entidades financieras se enfrentan a otro tsunami -judicial y seguramente económico-, el de las llamadas hipotecas multidivisa.

Y los afectados onubenses que pudieran haber sido afectados por esta práctica tienen una buena noticia: un juzgado de Huelva -concretamente, el de Primera Instancia número 1 de la capital- ha redactado la sentencia del primer caso de hipotecas multidivisa que prospera en primera instancia en Huelva, y que ha beneficiado a un matrimonio de Aljaraque tras una ardua batalla judicial.

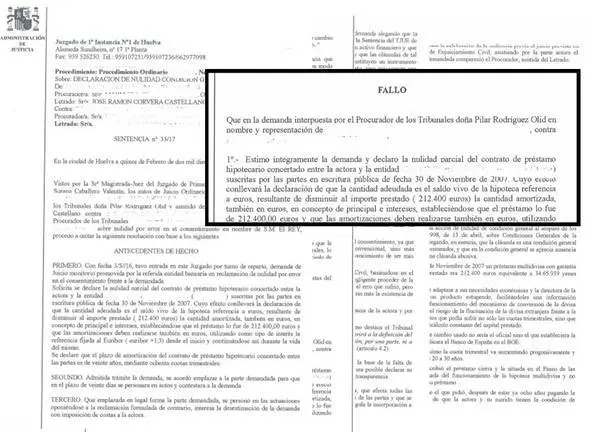

Con la sentencia, a la que ha tenido acceso Diariodehuelva.es, la magistrada-juez declara la nulidad parcial del contrato de préstamo hipotecario y para argumentar esta decisión contra la entidad bancaria aduce a la falta de información y de transparencia de la entidad (Catalunya Caixa) de cara al usuario firmante del contrato, suscrito en escritura pública en noviembre de 2007, es decir, en pleno boom inmobiliario pre-crisis.

PRÉSTAMO 'ULTRAINFLADO' CON EL YEN JAPONÉS

El préstamo inicial fue de 212.400 euros, pero en la firma del contrato, la entidad 'impuso' una condición que vendía como ventajosa, si bien con "ausencia de claridad y transparencia": pagar en yenes (divisa de Japón), pero resultaría todo lo contrario, ya que la cantidad a deber por el asfixiado matrimonio prácticamente se duplicó por la diferencia de valores. Precisamente, es ésta la parte que ha declarado nula la magistrada, que dicta que se fije como referencia la divisa comunitaria, el euro, y como tipo de interés el Euribor (+1,3) desde el momento de la misma rúbrica.

Considera el juzgado de Primera Instancia que ésta es una cláusula que abusa del cliente, algo a lo que se opuso la entidad financiera (BBVA, que absorbió a la citada más arriba) desde el primer momento, sin acercamiento ni posibilidad de acuerdo entre las partes en la audiencia previa al juicio oral, proceso que se celebró el pasado 13 de febrero.

UN "PRODUCTO ESTUPENDO"

Según expone la sentencia en los fundamentos de derecho, se concertó a priori un préstamo "adaptado a las necesidades económicas" del cliente, y la directora de la sucursal comentó que tenía un "producto estupendo", que detalló de forma incompleta y confusa. "No se les informó del funcionamiento del mecanismo de conversión de la divisa extranjera a la moneda nacional", ni el "riesgo de la fluctuación de la divisa extranjera frente a la moneda nacional".

En resumen, procesos de macroeconomía que se escapan del entendimiento de la mayoría de los mortales, y que se traducen en "incrementos en cuotas trimestrales" y un recálculo constante del capital prestado, inflando sobremanera el capital inicial.

LARGA TRAVESÍA ENTRE OFICINAS

El matrimonio onubense firmó su ruina en este pandemónium multidivisa. "Desde el primer trimestre observaron cómo la cuota trimestral va aumentando progresivamente", y el plazo se eleva de 20 a 30 años, con lo que ello supone a nivel de intereses. La matemática es aplastante, y en la actualidad debían muchísimo más dinero que el que pidieron. Y por si fuera poco, la sucursal en la que el matrimonio suscribió el préstamo cerró sus puertas, y a la otra que acudieron le dijeron que "no sabían nada del funcionamiento de la hipoteca multidivisa", y que no tenían información de su préstamo, es decir, no tenían papeles referentes a esa cláusula multidivisa.

¿IMPOSICIÓN O NEGOCIACIÓN?

Sea como sea, la entidad bancaria argumentó en la vista que la cláusula multidivisa -la que ha sido declarada nula- fue explicada debidamente, y que en ningún caso fue abusiva porque "no impone ninguna condición obligatoria al consumidor", obviando la 'condición obligatoria' de pagar, claro está. Por otro lado, defendió la transparencia de la operación de préstamo, que implicó una "negociación" entre las partes.

El matrimonio de Aljaraque, totalmente ajeno e ignorante de cuestiones de macroeconomía-bursátiles y de divisas internacionales, argumentó en todo el proceso que la información que debía prestar el banco debía ser lo "suficientemente clara" para permitir la "comprensibilidad real" de la operación, según se expone en la sentencia.

CONSUMIDORES, PERO NO EXPERTOS

Basándose en la jurisprudencia sentada por el Supremo y la propia Audiencia Provincial de Huelva en la materia, especialmente con la famosa sentencia de 2015, la magistrada argumenta en primer lugar que las víctimas, el matrimonio de Aljaraque, son "consumidores" y el préstamo para la vivienda tiene a su vez consideración de "instrumento financiero derivado y de riesgo".

E incide la titular de Primera Instancia 2 de Huelva en que estos consumidores son clientes minoristas. Esto conlleva una "presunción de falta de conocimiento de los elementos financieros complejos", además de observar una "asimetría" entre la información expuesta y la capacidad de comprensión de los clientes.

En este punto, expone la sentencia que la entidad financiera no ha podido acreditar que el matrimonio "disponía de los conocimientos adecuados para entender la naturaleza del instrumento financiero contratado y los riesgos asociados al mismo". Para más señas, ella "trabaja en una gasolinera", y su marido "en conservación de carreteras", detalla la juez, queriendo decir -valga el símil-, son ciudadanos comunes, no licenciados en Económicas.

La juez considera que la entidad no cumplió con los deberes de información al consumidor contemplados en la Ley del Mercado de Valores.

OBJETIVO LOGRADO: 20 AÑOS EN 80 CUOTAS

En esta batalla ganada a la banca, el matrimonio de Huelva -que ha cumplido con los pagos trimestrales- ha logrado su objetivo, y podría ser un punto de inflexión a la hora de animar a otros afectados por cláusulas multidivisa en la provincia onubense a presentar sus respectivas demandas. La magistrada les ha dado la razón: el préstamo se queda en 212.400 euros, bajo el euro-Euribor y con un plazo de amortización -tal como se negoció- de 20 años, y no de 30, en 80 cuotas trimestrales. A las víctimas de este caso sólo le restarían, de ser firme la sentencia, 100.000 euros para poder decir 'esta casa (ya) es mía'.

En cualquier caso, contra la sentencia cabe recurso de apelación ante la Audiencia Provincial de Huelva.

El matrimonio onubense se ha topado con la pecularidad del yen nipón en este caso, pero se utilizan otras divisas como el franco suizo en estas operaciones en detrimento del euro.